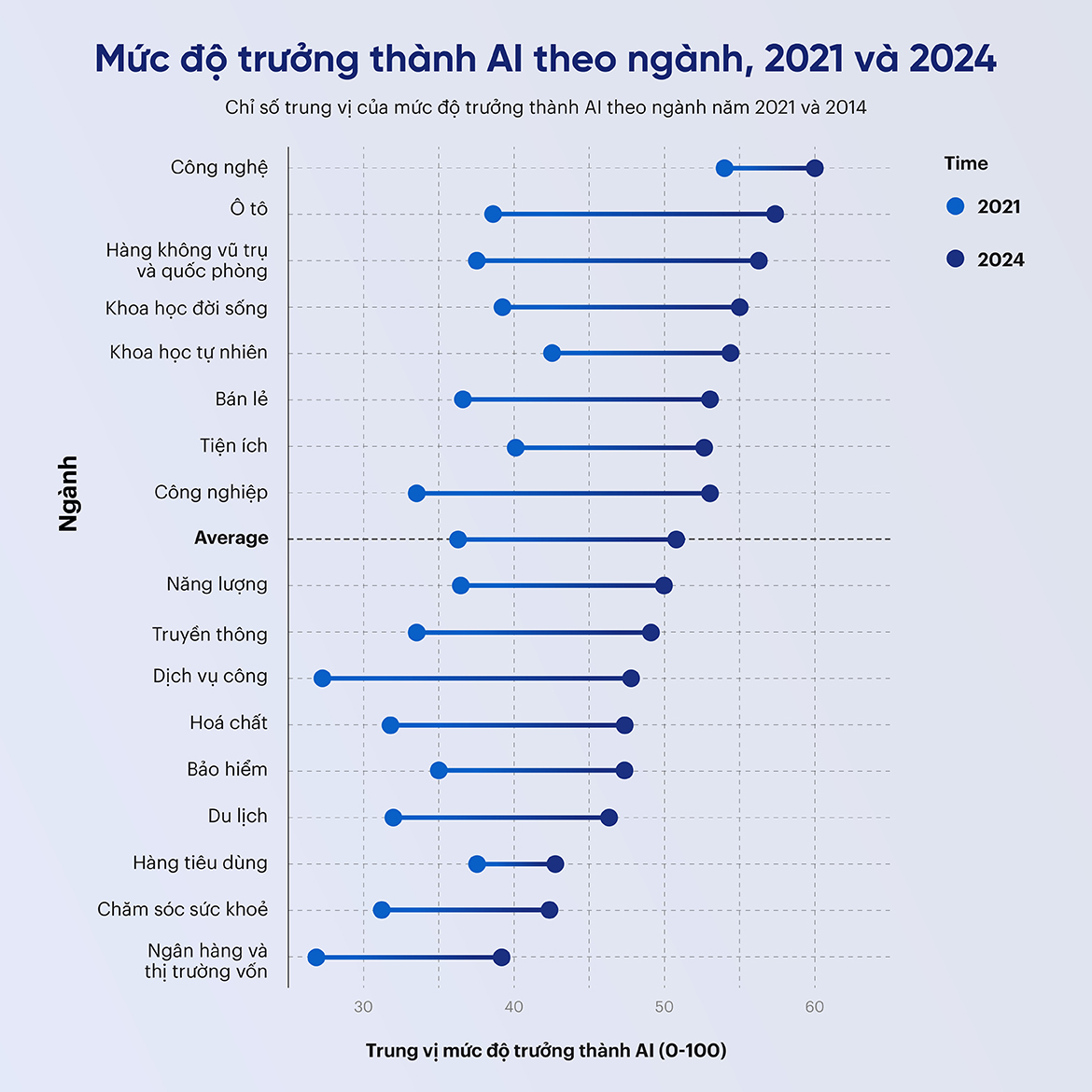

Hình 1: Mức độ trưởng thành AI theo ngành, 2021 và 2024

Hình 1: Mức độ trưởng thành AI theo ngành, 2021 và 2024

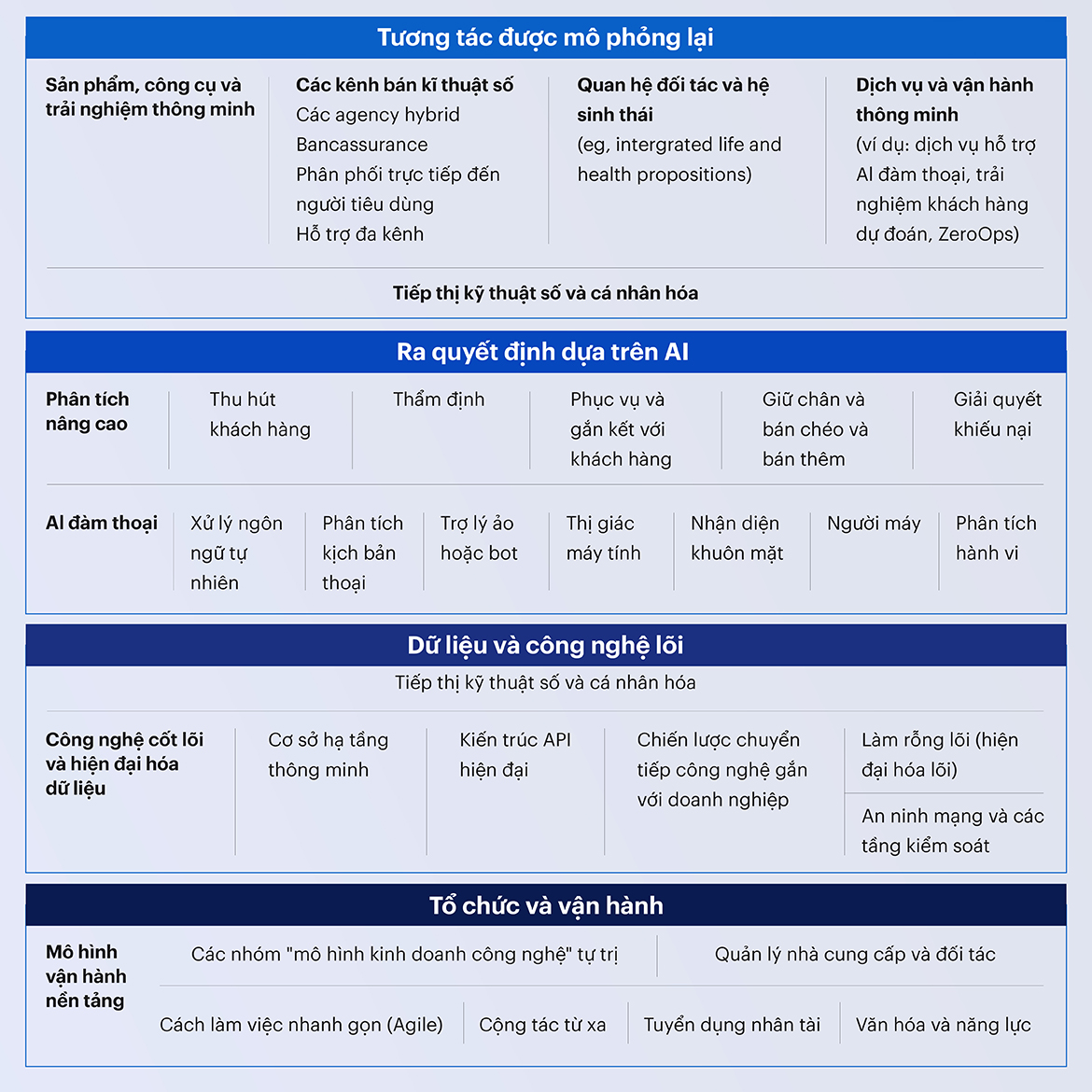

Hình 2: Các lĩnh vực cần tập trung áp dụng công nghệ AI trong ngành Bảo hiểm. Nguồn: Chung et al., 2023

Hình 3: Bảo hiểm được phân phối qua các kênh ngân hàng số giúp tiếp cận khách hàng tốt hơn