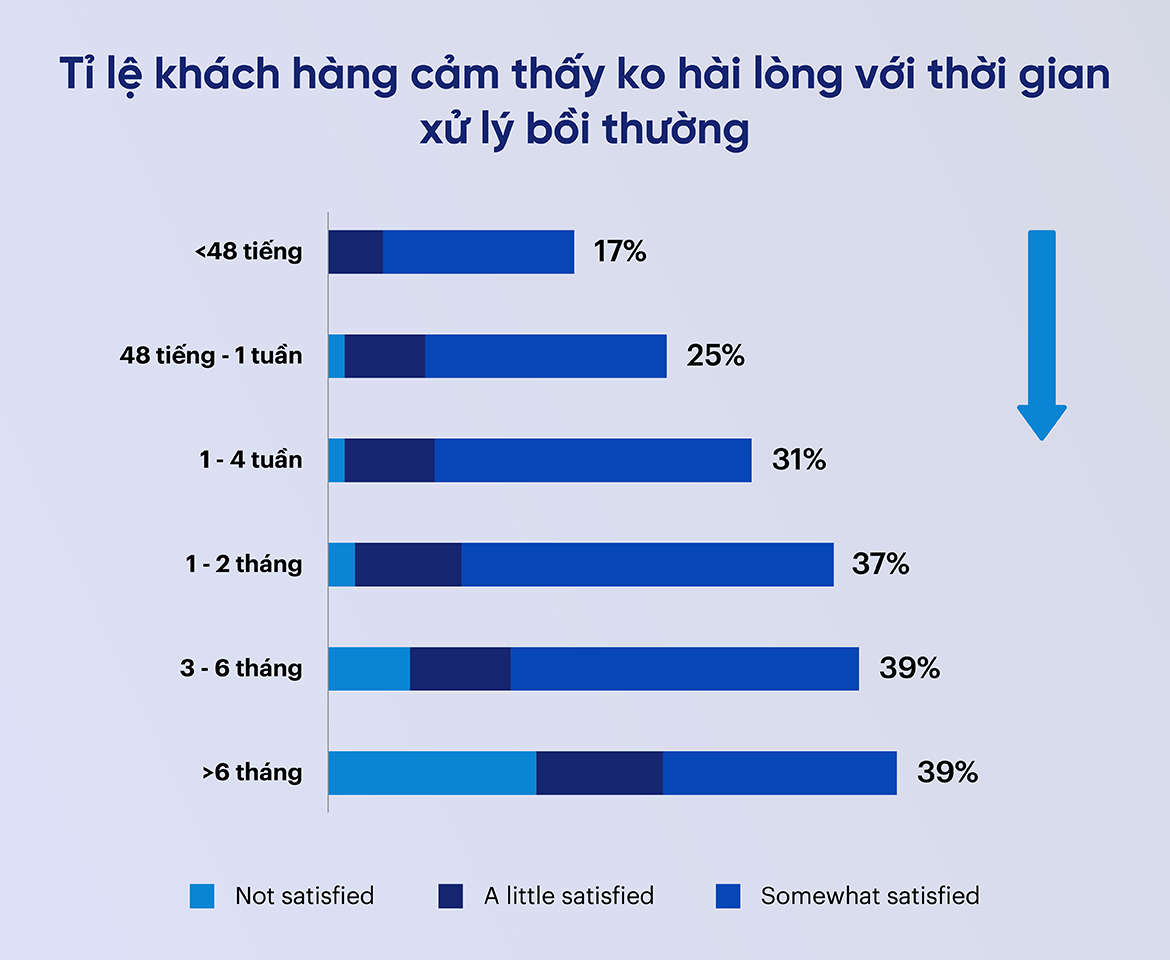

Hình 1: Tỉ lê khách hàng cảm thấy ko hài lòng với thời gian xử lý bồi thường

Hình 1: Tỉ lê khách hàng cảm thấy ko hài lòng với thời gian xử lý bồi thường

Hình 2: Công ty bảo hiểm Compensa PoLand

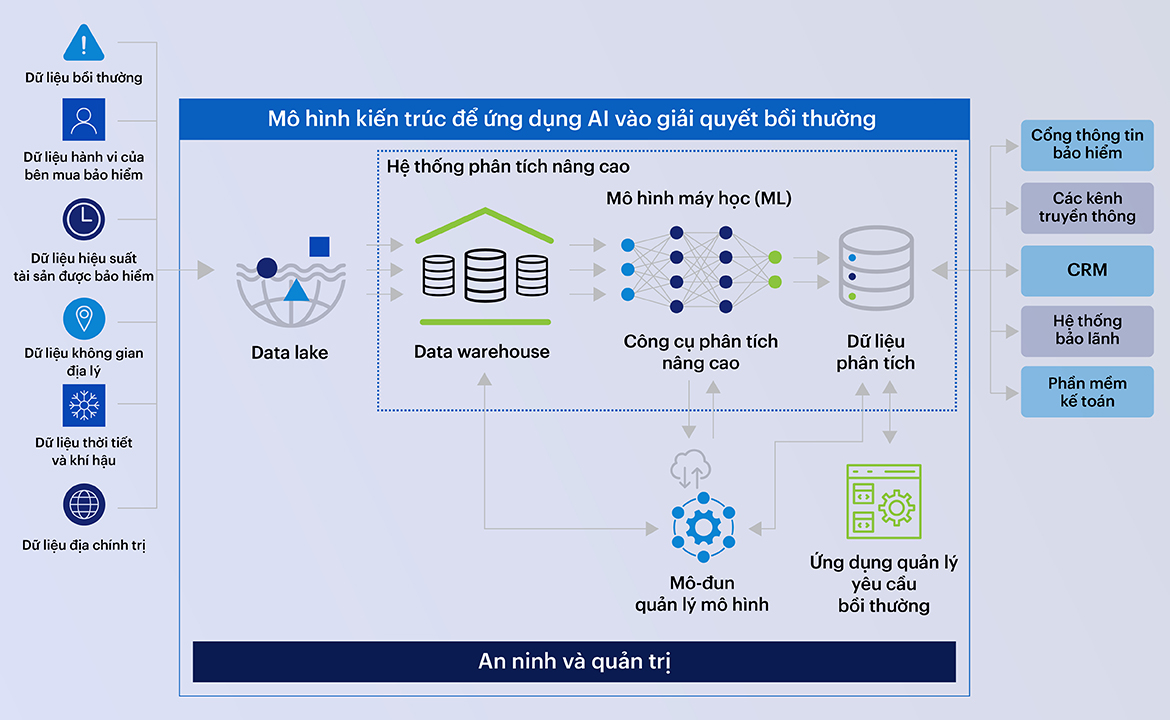

Hình 3: Mô hình kiến trúc để ứng dụng AI vào giải quyết bồi thường